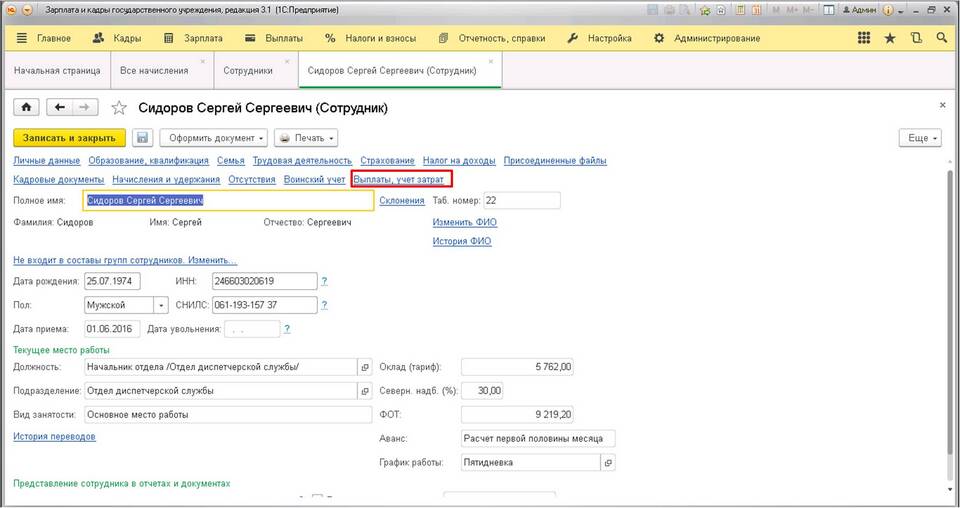

Аванс - это часть заработной платы, выплачиваемая работнику в первой половине месяца. Рассмотрим основные методы расчета авансовых выплат согласно трудовому законодательству.

Содержание

Нормативная база расчета аванса

- Статья 136 Трудового кодекса РФ

- Письмо Минтруда №14-1/В-725 от 10.08.2017

- Локальные нормативные акты организации

Основные методы расчета

Пропорционально отработанному времени

Сумма аванса = (Оклад / Норма дней в месяце) × Фактически отработанные дни

Фиксированный процент от оклада

| Рекомендуемый размер | 40-50% от месячного оклада |

| Максимальный размер | Не более фактически заработанного |

Пример расчета аванса

| Оклад работника | 50 000 рублей |

| Отработано дней (из 22 рабочих) | 11 дней |

| Расчет | (50 000 / 22) × 11 = 25 000 рублей |

Что включается в аванс

- Основная часть оклада

- Доплаты за особые условия труда

- Надбавки, установленные трудовым договором

Что не включается:

- Премии и поощрительные выплаты

- Компенсационные выплаты

- Отпускные и больничные

Сроки выплаты аванса

| Минимальная периодичность | Каждые полмесяца |

| Конкретные даты | Устанавливаются внутренними документами |

| Предельный срок | Не позднее 30 календарных дней |

Важные нюансы:

- Аванс облагается НДФЛ при окончательном расчете

- Сумма не может быть меньше МРОТ за отработанное время

- При невыходе на работу аванс уменьшается

Рекомендации:

Для избежания споров с работниками и проверяющими органами рекомендуется четко прописывать порядок расчета аванса в трудовом договоре и положении об оплате труда.