Стандартные налоговые вычеты позволяют уменьшить налогооблагаемую базу по НДФЛ. Рассмотрим правильное отражение этих вычетов в декларации 3-НДФЛ.

Содержание

Виды стандартных вычетов

| Тип вычета | Размер (руб.) | Код вычета |

| На ребенка | 1400 (первый и второй ребенок), 3000 (третий и последующие) | 126-149 |

| Инвалидам | 500 или 3000 в зависимости от категории | 104, 105 |

| Героям России | 500 | 101 |

| Чернобыльцам | 3000 | 103 |

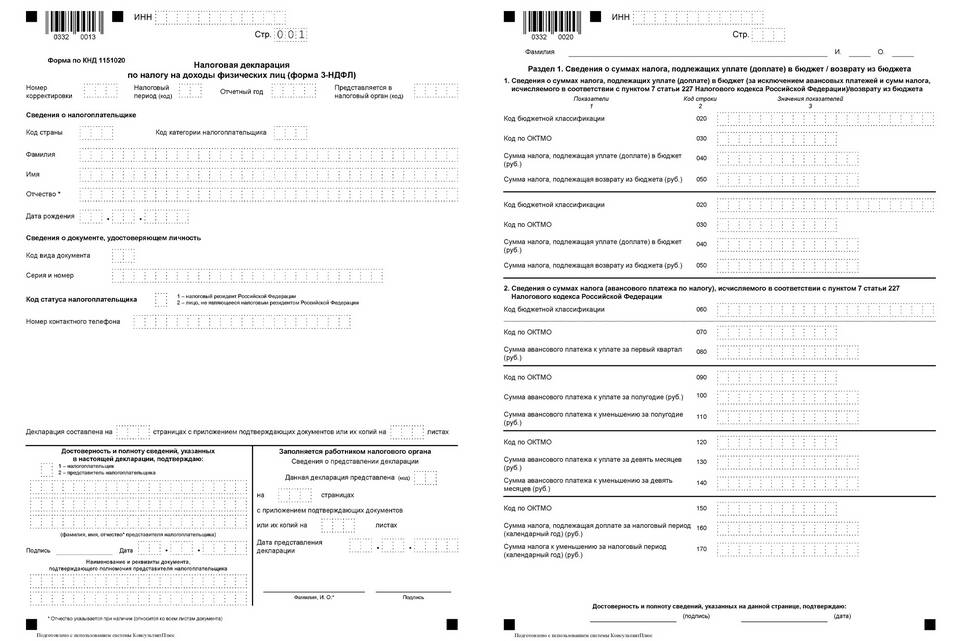

Заполнение декларации

В бумажной форме

- Заполните титульный лист (личные данные)

- В разделе 2 укажите сумму дохода за год

- В приложении 5 укажите код и сумму вычета

- Перенесите сумму вычета в раздел 1

- Подсчитайте налог к возврату или доплате

В электронной форме

- Выберите соответствующий вид вычета

- Укажите код вычета из справочника

- Введите сумму вычета за каждый месяц

- Приложите подтверждающие документы

- Проверьте автоматический расчет налога

Документы для подтверждения

| Тип вычета | Подтверждающие документы |

| На ребенка | Свидетельство о рождении, справка об инвалидности (если есть) |

| Инвалидам | Справка МСЭ, удостоверение инвалида |

| Ликвидаторам аварий | Удостоверение участника ликвидации |

| Военнослужащим | Военный билет, приказ о направлении в зону конфликта |

Особенности для разных категорий

- Вычет на ребенка предоставляется до достижения дохода 350 000 руб. в год

- Вычеты суммируются, если налогоплательщик имеет право на несколько

- Некоторые вычеты предоставляются только по основному месту работы

- Двойной вычет на ребенка возможен для единственного родителя

Проверка правильности заполнения

- Сверьте коды вычетов с актуальным справочником ФНС

- Проверьте соответствие сумм вычетов законодательным нормам

- Убедитесь в наличии всех подтверждающих документов

- Проверьте правильность переноса сумм между разделами

- Убедитесь, что вычет не превышает сумму уплаченного налога

Важная информация

Стандартные вычеты можно заявить как через работодателя, так и через налоговую декларацию. При подаче 3-НДФЛ за прошедший год вычеты будут учтены при перерасчете налога и возможном возврате излишне уплаченного НДФЛ.