Ситуация, когда независимая экспертиза оценивает ущерб ниже страховой оценки, встречается достаточно часто. Это вызывает споры между страхователем и страховщиком, требующие правового разрешения.

Содержание

Почему оценки могут различаться?

Основные причины расхождений в оценках ущерба:

- Разные методики расчета стоимости ремонта

- Использование различных источников для определения цен на запчасти

- Неучет отдельных повреждений страховым экспертом

- Применение разных коэффициентов износа деталей

- Различия в оценке объема необходимых работ

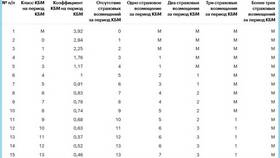

Сравнительная таблица возможных различий в оценках

| Критерий оценки | Страховая экспертиза | Независимая экспертиза |

| Методика расчета | Внутренние стандарты компании | Общепринятые методики |

| Цены на запчасти | Оптовые цены партнеров | Розничные рыночные цены |

| Учет износа | Максимальные коэффициенты | Фактический износ |

Что делать, если независимая экспертиза показала меньшую сумму?

- Проверить обоснованность обеих экспертиз

- Запросить подробные расчеты у страховой компании

- Обратиться за разъяснениями к независимому эксперту

- Рассмотреть возможность проведения повторной экспертизы

- При необходимости обратиться в суд

Правовые аспекты ситуации

Согласно законодательству РФ, страховая компания обязана возместить ущерб в полном объеме. Если независимая экспертиза проведена с соблюдением всех требований и имеет соответствующие документы, ее результаты могут быть использованы в суде для оспаривания страховой выплаты.

Как правильно оформить претензию к страховой

- Составить письменное заявление на имя руководителя страховой компании

- Приложить копию независимой экспертизы

- Указать расчет требуемой доплаты

- Направить заявление заказным письмом с уведомлением

- Дождаться официального ответа в установленные сроки

Важно помнить, что результаты независимой экспертизы, проведенной без уведомления страховой компании, могут быть оспорены. Для судебных разбирательств рекомендуется проводить экспертизу в рамках процессуальных норм.