НДФЛ (Налог на Доходы Физических Лиц) - это основной вид прямого налога, который уплачивают физические лица с полученных доходов. В России он регулируется главой 23 Налогового кодекса.

Содержание

Основные характеристики НДФЛ

| Критерий | Описание |

| Плательщики | Физические лица (резиденты и нерезиденты РФ) |

| Объект налогообложения | Доходы, полученные на территории РФ и за ее пределами |

| Налоговый период | Календарный год |

| Ставки налога | От 13% до 30% в зависимости от вида дохода и статуса налогоплательщика |

Какие доходы облагаются НДФЛ

- Заработная плата

- Доходы от продажи имущества

- Доходы от сдачи имущества в аренду

- Дивиденды

- Подарки и выигрыши свыше установленного лимита

- Доходы от предпринимательской деятельности

Основные налоговые ставки

- 13% - основная ставка для резидентов (большинство доходов)

- 15% - для дивидендов от российских компаний

- 30% - для нерезидентов (кроме отдельных видов доходов)

- 35% - для выигрышей, процентов по вкладам свыше лимита

Как рассчитывается и уплачивается НДФЛ

- Для зарплаты - рассчитывает и перечисляет работодатель

- Для других доходов - декларируется и уплачивается самостоятельно

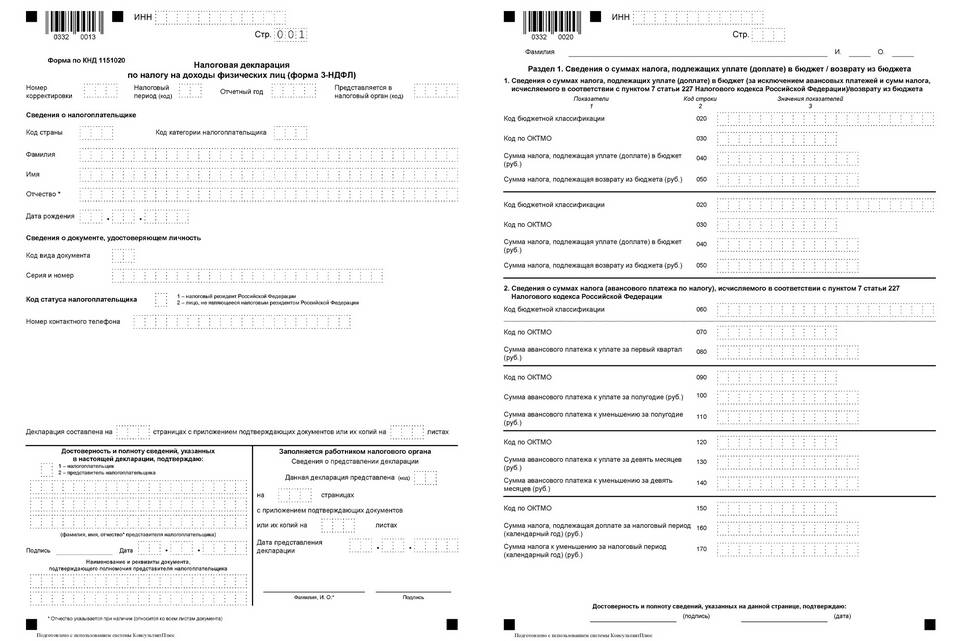

- Декларация 3-НДФЛ подается до 30 апреля следующего года

- Уплата производится до 15 июля следующего года

НДФЛ является важным источником доходов государственного бюджета. Понимание принципов его расчета помогает гражданам правильно исполнять налоговые обязательства и пользоваться предусмотренными законом льготами.