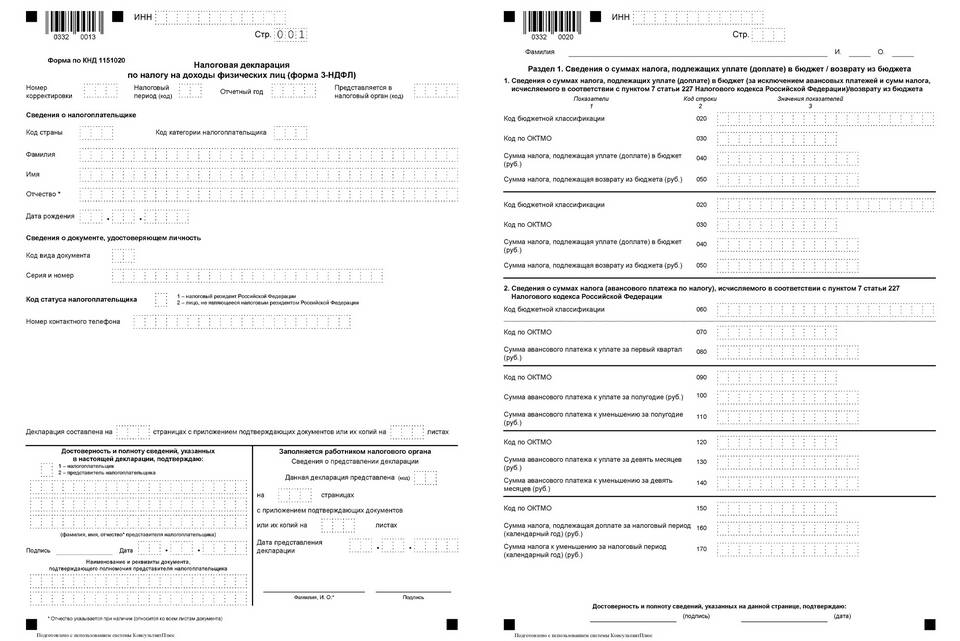

НДФЛ (Налог на Доходы Физических Лиц) - это основной вид прямого налога, который взимается с доходов, полученных физическими лицами. Этот налог также часто называют подоходным налогом.

Содержание

Основные характеристики НДФЛ

| Критерий | Описание |

| Тип налога | Прямой федеральный налог |

| Плательщики | Физические лица - резиденты и нерезиденты РФ |

| Объект налогообложения | Доходы, полученные физическими лицами |

| Налоговый период | Календарный год |

Какие доходы облагаются НДФЛ

- Заработная плата

- Доходы от продажи имущества

- Доходы от аренды

- Дивиденды

- Подарки и выигрыши свыше 4000 руб.

Основные налоговые ставки НДФЛ

| Ставка | Применяется к |

| 13% | Основная ставка для резидентов |

| 15% | Дивиденды резидентов от российских организаций |

| 30% | Доходы нерезидентов |

| 35% | Некоторые виды выигрышей и призов |

Как рассчитывается НДФЛ

НДФЛ = (Сумма дохода - Налоговые вычеты) × Налоговая ставка

Виды налоговых вычетов

Стандартные вычеты

- На детей

- Для отдельных категорий граждан

Социальные вычеты

- На лечение и обучение

- На благотворительность

Имущественные вычеты

- При покупке жилья

- При продаже имущества

Кто является налоговым агентом

- Работодатели (удерживают налог с зарплаты)

- Банки (по вкладам и дивидендам)

- Организации, выплачивающие доходы физлицам

Сроки уплаты НДФЛ

- Для налоговых агентов - день выплаты дохода

- Для ИП и самозанятых - до 15 июля следующего года

- При продаже имущества - до 15 июля года, следующего за годом продажи

Ответственность за неуплату НДФЛ

- Начисление пеней за просрочку

- Штраф 20% от неуплаченной суммы

- Возможна уголовная ответственность при крупных суммах

Заключение

НДФЛ является важным источником пополнения государственного бюджета. Понимание принципов его расчета и уплаты позволяет налогоплательщикам правильно исполнять свои обязательства перед государством, а также пользоваться предусмотренными законом налоговыми вычетами для уменьшения налоговой нагрузки.