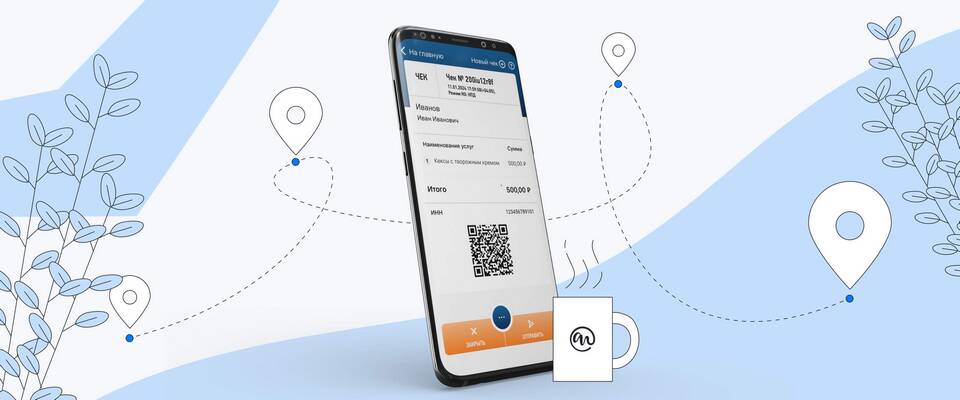

Закрывающий чек — это фискальный документ, формируемый при завершении смены на кассовом аппарате или онлайн-кассе. Он содержит итоговую информацию о всех операциях, проведенных за рабочую смену.

Содержание

Основные характеристики закрывающего чека

- Фискальный признак - содержит фискальные данные для налоговой

- Итоговый документ - отражает общие результаты работы за смену

- Обязательность - требуется по закону 54-ФЗ о применении ККТ

- Электронная форма - передается в налоговую автоматически

Когда формируется закрывающий чек

| Ситуация | Описание |

| Окончание рабочей смены | При завершении рабочего дня кассира |

| Смена кассира | При передаче кассы другому сотруднику |

| Технические работы | Перед обновлением ПО или ремонтом оборудования |

| Инвентаризация | При проведении переучета товаров |

Что содержит закрывающий чек

- Дату и время закрытия смены

- Номер смены и ФИО кассира

- Общее количество чеков за смену

- Сумму наличных и безналичных операций

- Сумму возвратов (если были)

- Фискальный признак документа

Отличие от обычного кассового чека

| Параметр | Обычный чек | Закрывающий чек |

| Назначение | Подтверждение конкретной покупки | Отчет о всех операциях смены |

| Получатель | Покупатель | Налоговая и руководство |

| Содержание | Состав покупки | Итоги работы кассы |

Порядок формирования закрывающего чека

- Кассир инициирует закрытие смены в ПО кассы

- Система автоматически подсчитывает итоги

- Формируется электронный документ

- Данные передаются в ОФД и налоговую

- При необходимости печатается бумажная копия

Ответственность за непредоставление

Отсутствие закрывающих чеков может повлечь:

- Налоговые санкции по ст. 14.5 КоАП РФ

- Штрафы для ИП и организаций

- Блокировку кассового оборудования

- Проблемы при налоговых проверках

Заключение

Закрывающий чек является важным элементом кассовой дисциплины, обеспечивающим прозрачность финансовых операций и контроль со стороны налоговых органов. Его правильное и своевременное формирование обязательно для всех организаций и ИП, использующих ККТ в соответствии с законодательством РФ.