Досрочное погашение ипотеки позволяет значительно сократить переплату и срок кредита. Рассмотрим эффективные стратегии досрочного погашения с максимальной выгодой.

Содержание

Основные способы досрочного погашения

- Частичное досрочное погашение

- Полное досрочное погашение

- Уменьшение срока кредита

- Снижение размера платежа

Сравнение стратегий досрочного погашения

| Стратегия | Преимущества | Когда применять |

| Уменьшение срока | Максимальная экономия на процентах | При стабильном доходе |

| Снижение платежа | Уменьшение финансовой нагрузки | При риске снижения доходов |

Пошаговая инструкция

Подготовка к досрочному погашению

- Изучите условия договора на предмет комиссий и ограничений

- Рассчитайте выгоду от разных вариантов погашения

- Уведомите банк о намерении (обычно за 30 дней)

- Пополните счет на необходимую сумму

Оптимальные периоды для погашения

- В первые годы кредита - максимальная экономия

- Перед изменением процентной ставки

- При получении крупных сумм (премии, наследство)

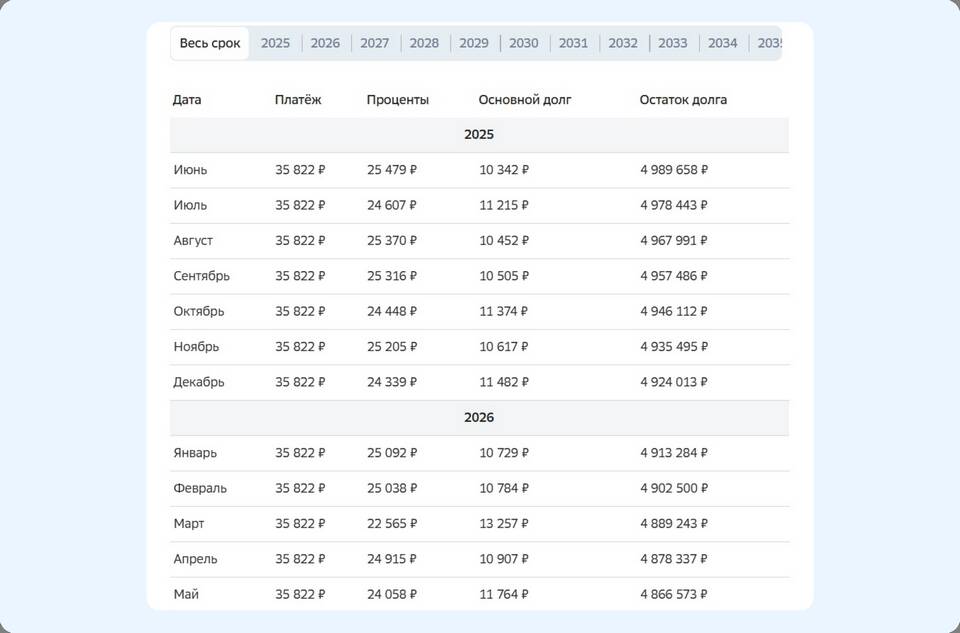

Как рассчитать выгоду

| Параметр | Формула расчета |

| Экономия на процентах | Сумма кредита × ставка × оставшийся срок / 12 |

| Новый график платежей | Используйте ипотечный калькулятор банка |

Нюансы разных банков

- Сбербанк: позволяет менять стратегию погашения

- ВТБ: минимальная сумма частичного погашения - 15 000 руб.

- Альфа-Банк: требуется личное посещение отделения

Важные предупреждения

Перед досрочным погашением убедитесь, что у вас останется финансовая подушка безопасности. Уточните в банке порядок перерасчета страховки при досрочном погашении.