Стоимость страховки не является постоянной величиной и может изменяться под влиянием различных факторов. Рассмотрим основные причины колебания страховых тарифов.

Содержание

Ключевые факторы, влияющие на цену страховки

- Статистика страховых случаев

- Изменение законодательства

- Экономическая ситуация в стране

- Индивидуальные характеристики страхователя

- Технические параметры страхуемого объекта

Как меняется стоимость ОСАГО

Основные переменные параметры

| Фактор | Влияние на стоимость |

| Территориальный коэффициент | Изменяется ежегодно для каждого региона |

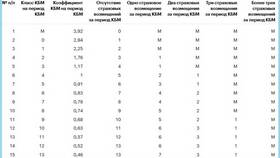

| Бонус-малус (КБМ) | Уменьшается при безаварийной езде, увеличивается после ДТП |

| Мощность автомобиля | Прямо пропорционально влияет на цену |

| Возраст и стаж водителя | Максимальные коэффициенты для молодых водителей |

Динамика цен на КАСКО

Причины изменения тарифов

- Уровень убыточности страховой компании

- Сезонные колебания (зимой тарифы обычно выше)

- Изменение стоимости запчастей и ремонтов

- Введение новых рисков в покрытие

Как страховые компании пересчитывают цены

- Ежегодный пересмотр базовых тарифов

- Квартальная корректировка коэффициентов

- Индивидуальный подход для каждого клиента

- Анализ статистики выплат по регионам

Сравнение изменения стоимости разных видов страхования

| Вид страхования | Частота изменения цен | Основные факторы изменений |

| ОСАГО | 1-2 раза в год | Решения ЦБ РФ, статистика аварийности |

| КАСКО | Ежеквартально | Убыточность страховщика, инфляция |

| Ипотечное страхование | При пролонгации | Остаток долга, изменения ставок |

Как снизить стоимость страховки

Проверенные методы

- Соблюдение безаварийной езды (для автострахования)

- Увеличение франшизы

- Использование программ лояльности

- Сравнение предложений разных страховщиков

- Оформление онлайн (часто предусмотрена скидка)

Что делать при резком росте цен

- Запросить перерасчет у текущего страховщика

- Сравнить предложения на рынке

- Рассмотреть возможность изменения параметров договора

- Обратиться к страховому брокеру

- Проверить правильность применяемых коэффициентов

Понимание механизмов изменения стоимости страховки позволяет принимать взвешенные решения при выборе страховой защиты и своевременно реагировать на колебания ценового рынка страховых услуг.